Investissement dans les Sociétés Civiles de Placement Immobilier (SCPI)

Par :

Jessica Leclaire

vendredi 21 novembre 2025 17:43 - 13 min

Partager le post:

Ecouter l'article

Qu’est-ce qu’une SCPI ?

Les Sociétés Civiles de Placement Immobilier (SCPI), aussi appelées « pierre-papier », sont des structures d’investissement non coté qui permettent de détenir et de gérer un patrimoine immobilier locatif collectif. Les investisseurs accédant au marché immobilier locatif, peuvent le faire sans avoir à gérer directement les biens. Ce sont des sociétés spécialisées qui s’occupent de leur gestion. Elles collectent des fonds auprès d’épargnants pour acquérir un portefeuille diversifié d’immeubles à usage commercial ou résidentiel.

Comment fonctionne l’investissement en SCPI ?

L’investissement en SCPI repose sur un principe simple : l’épargnant achète des parts d’une société qui investit elle-même dans des biens immobiliers. Ces biens sont ensuite mis en location, générant des revenus locatifs redistribués aux investisseurs sous forme de dividendes. La rentabilité dépend du taux d’occupation des immeubles et de la gestion de la société de placement.

Qui peut investir dans une SCPI ?

L’investissement en SCPI est accessible à un large public :

Les particuliers : Toute personne souhaitant diversifier son épargne avec un placement immobilier peut acheter des parts de SCPI.

Les entreprises : Certaines sociétés peuvent investir en SCPI pour placer leur trésorerie excédentaire.

Les associations : Elles peuvent également y avoir recours dans le cadre de la gestion de leurs fonds.

Les investisseurs étrangers : Sous certaines conditions, ils peuvent acquérir des parts de SCPI françaises.

Les épargnants via une assurance-vie : Les SCPI peuvent être intégrées dans certains contrats d’assurance-vie, offrant ainsi un cadre fiscal avantageux.

Pourquoi investir en SCPI ?

Investir en SCPI présente plusieurs avantages :

Accessibilité financière : Il est possible d’investir avec un capital réduit, contrairement à l’achat direct d’un bien immobilier.

Mutualisation des risques : La diversification des biens limite les impacts en cas de vacance locative.

Gestion déléguée : La société de gestion prend en charge l’entretien, la location et l’administration des biens.

Rendement attractif : En moyenne, les SCPI affichent des rendements supérieurs aux placements bancaires traditionnels.

Diversification du patrimoine : Un investissement en SCPI permet d’accéder à un portefeuille immobilier varié, réparti sur plusieurs secteurs d’activité et zones géographiques.

Cadre fiscal avantageux : Certaines SCPI offrent des dispositifs de défiscalisation, notamment les SCPI fiscales qui permettent de bénéficier d’avantages fiscaux en fonction des régimes en vigueur.

Aucune contrainte de gestion : L’investisseur ne s’occupe ni des locataires, ni des charges d’entretien, tout étant pris en charge par la société de gestion.

Possibilité d’investissement à crédit : Il est possible d’acheter des parts de SCPI via un emprunt, permettant ainsi d’utiliser l’effet de levier du crédit pour optimiser la rentabilité du placement.

Quels sont les différents types de SCPI ?

Trois grandes catégories de SCPI se distinguent :

SCPI de rendement : Focalisées sur les actifs immobiliers professionnels (bureaux, commerces), elles visent à générer des revenus réguliers.

SCPI fiscales : Conçues pour bénéficier d’avantages fiscaux, elles investissent dans des logements répondant à des dispositifs de défiscalisation.

SCPI de capitalisation : Elles privilégient la valorisation du capital plutôt que la distribution de revenus.

Au bout de combien de temps cet investissement devient-il rentable ?

La rentabilité d’un investissement en SCPI dépend de plusieurs facteurs, tels que la performance de la SCPI, les frais de gestion, et les conditions du marché immobilier. En général, voici quelques éléments à considérer :

Taux de rendement : Les SCPI de rendement offrent généralement un taux de distribution annuel qui peut varier entre 4 % et 6 %. Cela signifie qu’il peut falloir plusieurs années pour atteindre un rendement total qui compense l’investissement initial et les frais.

Frais de gestion : Les SCPI prélèvent des frais de souscription (environ 10 % de l’investissement) et des frais de gestion annuels (environ 1 % à 2 %). Ces frais doivent être pris en compte dans le calcul de la rentabilité.

Valorisation des parts : La valorisation des parts de SCPI peut augmenter avec le temps, ce qui peut contribuer à la rentabilité globale de l’investissement. Toutefois, cela dépend des conditions du marché immobilier et de la performance de la SCPI.

En règle générale, il est recommandé de conserver un investissement en SCPI pendant une durée minimale de 8 à 10 ans pour maximiser les chances de rentabilité. Les SCPI sont conçues pour être des placements à long terme, offrant des revenus réguliers et une possible valorisation des parts à long terme.

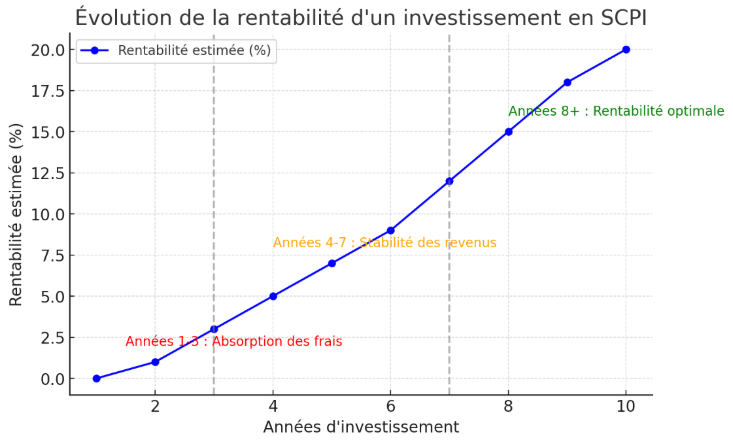

Voici une courbe illustrant la rentabilité d’un investissement en SCPI sur 10 ans.

Années 1-3 : Peu de rentabilité, car les frais d’entrée sont absorbés.

Années 4-7 : Stabilité des revenus locatifs, le rendement devient intéressant.

Années 8+ : Rentabilité optimale grâce à l’accumulation des revenus et à la valorisation des parts.

Quelles sont les modalités pour investir dans une SCPI ?

Investir dans une Société Civile de Placement Immobilier (SCPI) est une option intéressante pour diversifier son patrimoine et accéder à l’immobilier locatif sans en assumer la gestion. C’est aussi une option intéressante pour les épargnants cherchant à diversifier leur portefeuille. Voici les principales modalités pour investir dans une SCPI :

Choisir la SCPI adaptée : Il existe différents types de SCPI (SCPI de rendement, SCPI fiscales, SCPI résidentielles, etc.). Il est important de choisir celle qui correspond à vos objectifs financiers et à votre tolérance au risque2.

Souscrire des parts : Vous pouvez acheter des parts de SCPI auprès de la société de gestion ou via un intermédiaire financier agréé (banques, conseillers en investissement, etc.). Le ticket d’entrée est généralement assez faible, à partir de quelques centaines d’euros2.

Remplir le bulletin de souscription : Vous devrez remplir un formulaire de souscription fourni par la société de gestion ou l’intermédiaire financier. Ce formulaire demandera des informations personnelles et financières3.

Communiquer les justificatifs : Vous devrez fournir des documents d’identité, preuve de résidence, et parfois des justificatifs de l’origine des fonds.

Verser les fonds : Le montant de l’investissement peut être versé par virement bancaire ou par chèque.

Réceptionner l’attestation de propriété : Une fois le versement effectué, vous recevrez une attestation de propriété de la part de la société de gestion.

Quels sont les avantages dans l’investissement dans une SCPI ?

L’investissement en SCPI (Société Civile de Placement Immobilier) offre plusieurs avantages intéressants, notamment pour les investisseurs souhaitant accéder à l’immobilier sans en gérer directement les contraintes.

Les principaux avantages des SCPI :

1. Rendement attractif

Taux de distribution moyen de 4 à 6% par an, souvent supérieur aux placements bancaires classiques.

Revenus réguliers sous forme de dividendes issus des loyers perçus.

2. Mutualisation des risques

Investissement réparti sur plusieurs biens immobiliers (bureaux, commerces, résidences, santé, etc.).

Moins de risque qu’un investissement locatif unique, car la vacance locative d’un bien a peu d’impact.

3. Gestion totalement déléguée

Aucune gestion locative à faire : pas besoin de chercher des locataires ni d’entretenir les biens.

La société de gestion s’occupe de l’entretien, la location et l’administration des immeubles.

4. Potentiel de valorisation du capital

En plus des revenus locatifs, certaines SCPI voient la valeur de leurs parts augmenter.

Possibilité de revente à un prix plus élevé en fonction de l’évolution du marché immobilier.

5. Accessibilité financière

Investissement possible dès quelques centaines ou milliers d’euros.

Beaucoup plus abordable qu’un achat immobilier en direct.

6. Avantages fiscaux possibles

Certaines SCPI (SCPI fiscales : Pinel, Malraux, Déficit foncier) permettent de réduire ses impôts.

Possibilité d’intégrer des parts de SCPI dans une assurance-vie, avec une fiscalité plus avantageuse.

7. Possibilité d’achat à crédit

Effet de levier du crédit immobilier pour optimiser la rentabilité du placement.

Les intérêts d’emprunt peuvent être déductibles des revenus fonciers.

8. Liquidité relative

Contrairement à un bien immobilier physique, les parts de SCPI sont revendables sur un marché secondaire.

Il est plus simple et rapide de céder ses parts qu’un appartement ou une maison.

9. Diversification du patrimoine

Permet d’investir dans l’immobilier sans être exposé aux contraintes d’un seul bien.

Possibilité de diversifier géographiquement et sectoriellement.

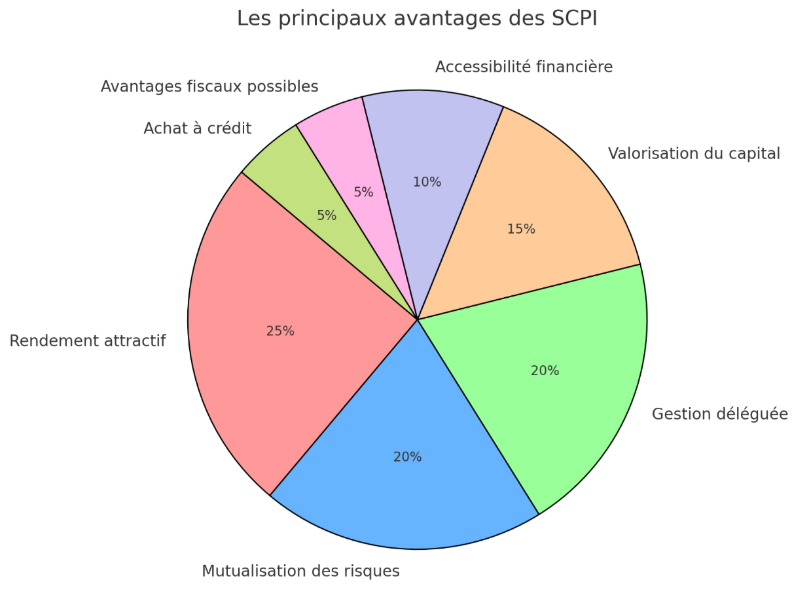

Rendement attractif (25%) → Généralement 4-6%, mieux que les livrets bancaires.

Mutualisation des risques (20%) → Diversification des biens limite les pertes.

Gestion déléguée (20%) → Pas de gestion locative, tout est pris en charge.

Valorisation du capital (15%) → Possibilité d’augmentation de la valeur des parts.

Accessibilité financière (10%) → Investissement possible dès quelques centaines d’euros.

Avantages fiscaux (5%) → Certaines SCPI offrent des dispositifs de défiscalisation.

Achat à crédit (5%) → Effet de levier pour optimiser le rendement.

Quels sont les différents degrés de risques dans l’investissement dans une SCPI ?

Investir dans une SCPI comporte divers niveaux de risque. Voici une présentation des principaux risques auxquels un investisseur peut être exposé :

1. Risque de marché

Description : Les fluctuations du marché immobilier peuvent affecter la valeur des actifs détenus par la SCPI. La demande locative, les prix des biens immobiliers, et les conditions économiques générales sont autant de facteurs qui influencent ce risque.

Niveau : Moyen à élevé.

2. Risque de vacance locative

Description : Il s’agit du risque que les biens immobiliers détenus par la SCPI ne soient pas loués, ce qui réduit les revenus locatifs perçus par la SCPI et, par conséquent, les rendements pour les investisseurs.

Niveau : Variable selon la qualité de la gestion et les emplacements des biens.

3. Risque de liquidité

Description : Les parts de SCPI peuvent être moins liquides que d’autres types d’investissements, ce qui signifie que leur vente peut prendre du temps, surtout en période de marché difficile.

Niveau : Modéré.

4. Risque de concentration géographique ou sectorielle

Description : Si une SCPI est concentrée sur un seul secteur ou une seule zone géographique, elle est plus vulnérable aux fluctuations spécifiques à ce secteur ou à cette zone.

Niveau : Variable selon la diversification de la SCPI.

5. Risque de crédit

Description : Les locataires des biens immobiliers de la SCPI pourraient ne pas être en mesure de payer leurs loyers, ce qui affecterait les revenus de la SCPI.

Niveau : Faible à moyen.

6. Risque de taux d’intérêt

Description : Les variations des taux d’intérêt peuvent influencer la rentabilité des SCPI, notamment en raison de l’impact sur le coût du financement immobilier.

Niveau : Moyen.

7. Risque de gestion

Description : La performance de la SCPI dépend de la qualité de la gestion de la société de gestion. Une mauvaise gestion peut entraîner des performances décevantes.

Niveau : Variable selon la société de gestion.

8. Risque réglementaire

Description : Les changements de réglementation fiscale ou immobilière peuvent affecter la rentabilité des SCPI.

Niveau : Faible à moyen.

Malgré ces risques, les SCPI restent une option d’investissement attrayante pour diversifier son portefeuille et obtenir des revenus réguliers. Une diversification adéquate et une sélection rigoureuse des SCPI peuvent contribuer à réduire ces risques.

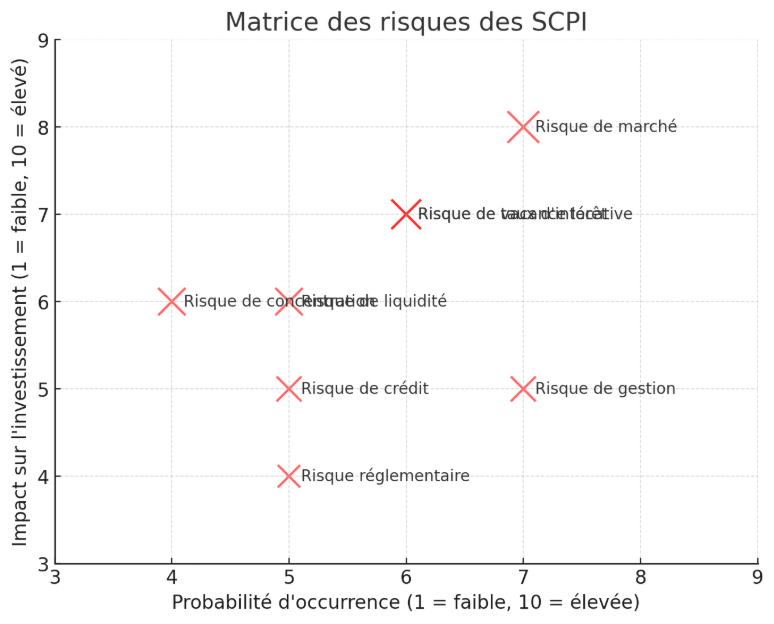

Axes :

X = Probabilité (plus c’est à droite, plus le risque est fréquent)

Y = Impact (plus c’est en haut, plus l’effet est fort sur l’investissement)

Taille des bulles = Importance du risque

Points clés :

Risque de marché et taux d’intérêt → Très impactants et probables.

Risque de vacance locative → Fréquent, surtout selon la qualité des biens loués.

Risque de liquidité → Moins fréquent mais peut ralentir la revente des parts.

Risque réglementaire → Moins impactant mais à surveiller.

Existe-t-il des garde-fous contre ces risques ?

Pour sécuriser l’investissement en SCPI, plusieurs dispositifs sont mis en place :

La réglementation de l’Autorité des Marchés Financiers (AMF) : Les SCPI sont encadrées et doivent respecter des obligations strictes en matière de transparence et de gestion.

L’expertise des sociétés de gestion : Les acteurs agréés par l’AMF sélectionnent rigoureusement les actifs immobiliers pour optimiser les performances et limiter les risques.

La diversification du patrimoine immobilier : Une SCPI investissant dans divers secteurs et zones géographiques réduit le risque de concentration.

Les provisions pour gros entretiens (PGE) : Certaines SCPI constituent des réserves financières pour anticiper d’éventuelles dépenses importantes liées à l’entretien des biens.

Les taux d’occupation et la mutualisation des loyers : Plus une SCPI est diversifiée, plus elle peut absorber d’éventuelles vacances locatives sans affecter significativement la distribution des revenus.

Quels sont les tiers qui aident à la gestion des investissements en SCPI ?

L’investissement en SCPI est facilité par plusieurs acteurs spécialisés :

Les sociétés de gestion : Agréées par l’AMF, elles sélectionnent les biens, assurent la gestion locative et optimisent les performances du portefeuille immobilier.

Les conseillers en gestion de patrimoine (CGP) : Ils orientent les investisseurs vers les SCPI adaptées à leur profil et à leurs objectifs financiers.

Les plateformes en ligne spécialisées : Elles permettent de comparer les SCPI, de souscrire et de suivre son investissement facilement.

Les banques et assurances : Certaines institutions financières proposent des SCPI dans le cadre d’une assurance-vie ou d’un contrat de capitalisation.

Les experts-comptables et notaires : Ils apportent des conseils sur l’optimisation fiscale et la transmission patrimoniale liée aux SCPI.

Comment choisir une SCPI ?

Avant d’investir, il est conseillé de :

Comparer les rendements : Examiner les taux de distribution passés et la régularité des dividendes.

Évaluer la diversification du portefeuille : Un parc immobilier varié réduit les risques.

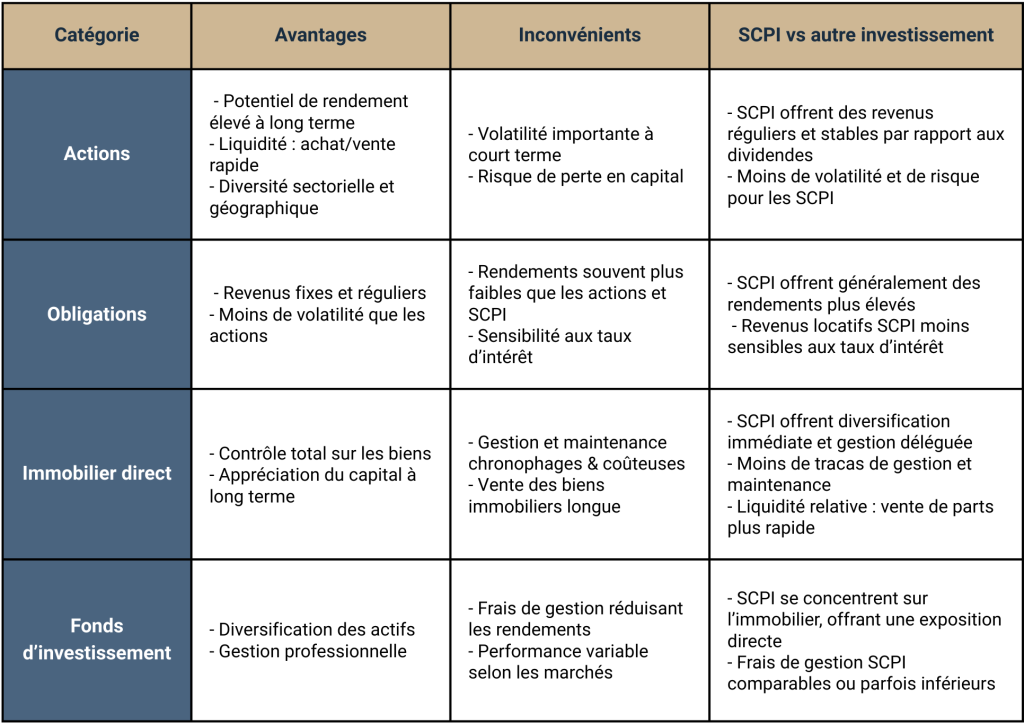

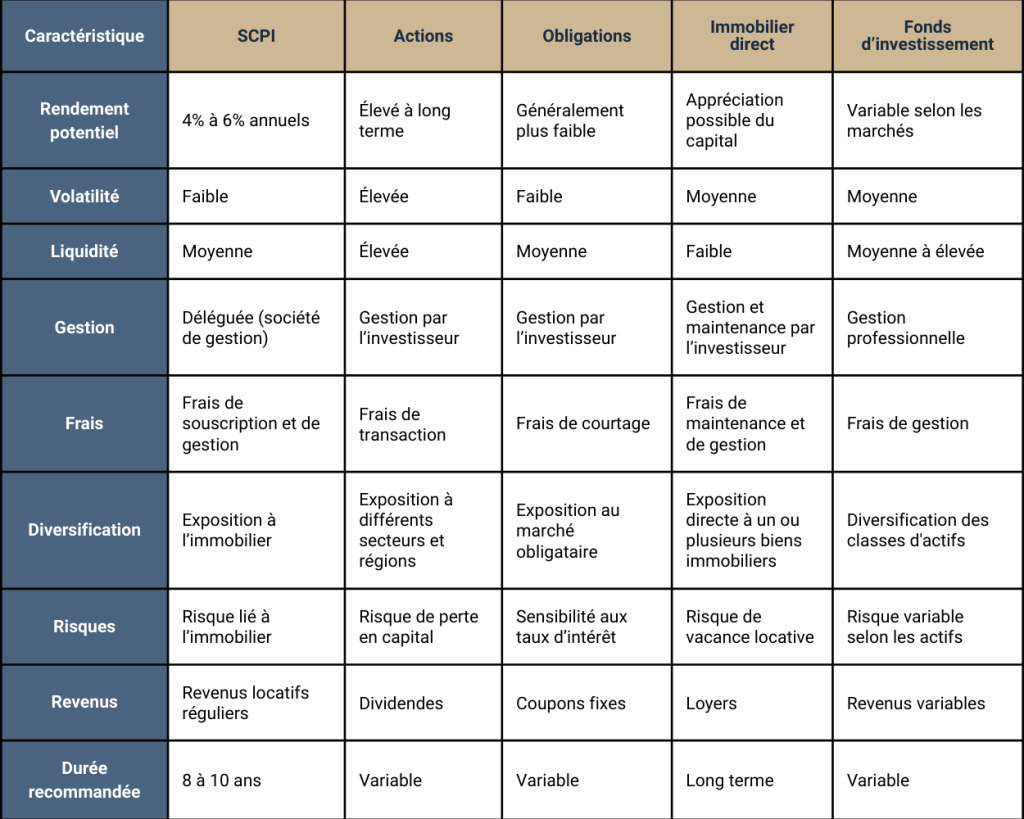

Comment les SCPI se comparent-elles à d’autres investissements ?

Les SCPI présentent certains avantages et inconvénients par rapport à d’autres types d’investissements. Voici une comparaison avec quelques options courantes :

Comment sont imposés les revenus issus d’une SCPI ?

Les revenus issus d’une SCPI sont imposés comme des revenus fonciers. Ils sont soumis au barème progressif de l’impôt sur le revenu, après déduction des charges, ainsi qu’aux prélèvements sociaux (17,2 %).

Quelles sont les différences fiscales entre une SCPI en direct et une SCPI via une assurance-vie ?

Une SCPI détenue en direct entraîne une imposition immédiate des revenus fonciers. En revanche, via une assurance-vie, la fiscalité est plus douce : tant que les revenus restent dans le contrat, ils ne sont pas imposés. La fiscalité ne s’applique qu’en cas de retrait, avec un régime avantageux selon la durée de détention.

Sur la fiscalité et l’imposition :

Comment sont imposés les revenus issus d’une SCPI ? Les revenus issus d’une SCPI sont imposés comme des revenus fonciers. Ils sont soumis au barème progressif de l’impôt sur le revenu, après déduction des charges, ainsi qu’aux prélèvements sociaux (17,2 %).

Y a-t-il des SCPI permettant de réduire son impôt sur le revenu ?

Oui, certaines SCPI, comme les SCPI fiscales (Pinel, Malraux, Déficit foncier), permettent de bénéficier de réductions d’impôt en contrepartie d’un engagement de détention des parts sur plusieurs années.

Sur la transmission et la succession :

Peut-on transmettre des parts de SCPI à ses héritiers ?

Oui, les parts de SCPI peuvent être transmises par héritage ou donation. Elles sont intégrées au patrimoine successoral et soumises aux droits de succession selon la valeur des parts au moment du décès.

Comment fonctionne la donation de parts de SCPI ?

Les parts de SCPI peuvent être données à un proche en bénéficiant des abattements fiscaux sur les donations (jusqu’à 100 000 € par parent et par enfant tous les 15 ans). Il est aussi possible d’effectuer une donation avec réserve d’usufruit, permettant de conserver les revenus tout en transmettant la nue-propriété.

Quel est l’impact des SCPI sur les droits de succession ?

Les parts de SCPI étant des actifs immobiliers, elles sont soumises aux mêmes règles fiscales que l’immobilier. Une transmission avec démembrement (nue-propriété et usufruit) permet de réduire l’assiette taxable.

Sur l’évolution du marché :

Comment le marché des SCPI a-t-il évolué ces dernières années ?

Le marché des SCPI a connu une forte croissance avec une collecte record, notamment grâce à des rendements attractifs et une diversification sectorielle (bureaux, santé, commerces, logistique…). Cependant, la hausse des taux d’intérêt a récemment ralenti la dynamique.

Quel est l’impact de l’inflation et de la hausse des taux d’intérêt sur les SCPI ?

L’inflation peut être favorable aux SCPI si elle entraîne une revalorisation des loyers. En revanche, la hausse des taux d’intérêt pèse sur la valeur des actifs immobiliers et peut ralentir la collecte et la performance des SCPI.

Les SCPI sont-elles adaptées à un contexte économique incertain ?

Oui, en raison de la diversification de leurs actifs et de leur gestion professionnelle. Toutefois, leur liquidité peut être impactée en cas de crise, rendant la revente des parts plus difficile.

Sur la gestion et la performance :

Quels sont les critères pour évaluer la qualité d’une SCPI ?

Les principaux critères sont : le taux d’occupation des biens, la diversification du portefeuille (géographique et sectorielle), la régularité des rendements, la qualité de la gestion et l’évolution du prix des parts.

Pourquoi certaines SCPI ont de meilleurs rendements que d’autres ?

Le rendement dépend de plusieurs facteurs : le type d’actifs détenus (bureaux, commerces, santé, logistique…), la localisation des biens, la qualité des locataires et la stratégie de gestion.

Peut-on cumuler plusieurs SCPI pour diversifier encore plus son portefeuille ?

Oui, investir dans plusieurs SCPI permet de diversifier les risques en termes de secteurs, de zones géographiques et de stratégies de gestion.

Pour une SCPI à capital variable, la société de gestion rachète les parts sous réserve de liquidité disponible.

Quels sont les délais pour récupérer son investissement en cas de revente ?

Cela dépend de l’offre et de la demande sur le marché secondaire. En période de forte demande, la revente peut être rapide, mais en période de crise, cela peut prendre plusieurs mois.

Existe-t-il un marché secondaire pour les parts de SCPI ?

Oui, certaines SCPI à capital fixe fonctionnent avec un marché secondaire où les parts sont échangées entre investisseurs, mais la liquidité n’est pas garantie.

Sur l’accessibilité et le profil des investisseurs :

Peut-on investir en SCPI avec un faible budget ?

Oui, l’investissement en SCPI est accessible à partir de quelques centaines d’euros selon les sociétés de gestion. Il est aussi possible d’acheter des parts à crédit ou via une assurance-vie.

Quel est le montant minimum pour investir en SCPI ?

Le ticket d’entrée varie selon les SCPI, généralement entre 200 et 5 000 €. Certaines proposent des souscriptions dès 100 €.

Les SCPI sont-elles adaptées aux jeunes investisseurs ?

Oui, les SCPI permettent de se constituer progressivement un patrimoine avec un ticket d’entrée abordable et un rendement potentiellement attractif. Toutefois, il s’agit d’un investissement de long terme.

Tableau comparatif entre les SCPI et les autres options d’investissement

Conclusion

Les SCPI constituent une alternative intéressante pour diversifier son patrimoine immobilier tout en bénéficiant d’une gestion simplifiée. Cependant, il est essentiel d’adopter une approche prudente, en s’informant sur les performances et les risques associés. Pour optimiser son investissement, il est recommandé de solliciter un conseiller financier afin d’adapter son placement à ses objectifs patrimoniaux.

0 Commentaire

Laisser un commentaire

Votre adresse e-mail et votre nom de famille ne seront pas publiée. Les champs obligatoires sont indiqués avec *