Article précédent

La radiation d’une société du registre du commerce et des sociétés (RCS) est souvent perçue comme la disparition définitive de l’entreprise. Pourtant, toutes les radiations ne produisent pas les mêmes effets.

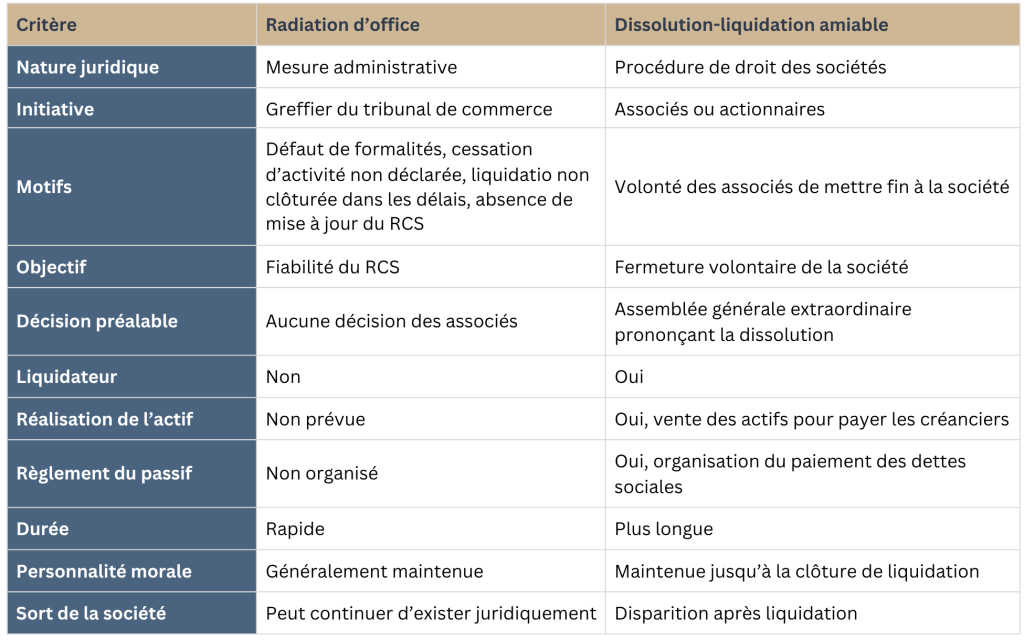

En pratique, il convient de distinguer deux situations très différentes : la radiation d’office prononcée par le greffier du tribunal de commerce et la radiation consécutive à une dissolution-liquidation amiable décidée par les associés.

Aujourd’hui, beaucoup de radiations d’office sont réalisées pour tout un tas de motifs. Malheureusement, beaucoup de personnes pensent qu’ils peuvent laisser leur société en l’état sans procéder à une mise à jour, plutôt que de faire une dissolution et liquidation.

Cette distinction entre radiation d’office et liquidation amiable est essentielle car la radiation d’office n’entraîne pas nécessairement la disparition de la personnalité morale de la société, contrairement à ce que l’on pourrait penser. Plusieurs décisions de la Cour de cassation sont venues confirmer ce principe.

Voici ce qu’il faut savoir.

La radiation d’office est une mesure administrative prise par le greffier du registre du commerce et des sociétés.

Elle intervient lorsqu’une société ne respecte plus certaines obligations déclaratives ou lorsque les informations figurant au registre ne correspondent plus à la réalité de son activité.

Cette procédure est principalement encadrée par les articles R.123-130 et suivants du Code de commerce.

L’objectif poursuivi est de garantir la fiabilité et l’actualisation des informations inscrites au RCS.

Contrairement à la dissolution-liquidation, la radiation d’office ne résulte pas d’une décision des associés. Elle est imposée par l’administration du registre lorsqu’une situation irrégulière est constatée.

Plusieurs situations peuvent justifier une radiation d’office.

Il peut notamment s’agir :

La radiation d’office constitue ainsi une mesure destinée à maintenir la qualité des informations figurant au registre du commerce et des sociétés.

La radiation d’office n’intervient pas immédiatement.

Lorsqu’il est informé qu’une société aurait cessé son activité à l’adresse déclarée, le greffier doit tout d’abord lui rappeler ses obligations déclaratives.

Une lettre recommandée avec accusé de réception est adressée à l’entreprise conformément à l’article R.123-125 du Code de commerce.

Si ce courrier revient avec la mention indiquant que la société ne se trouve plus à l’adresse déclarée ou si aucune régularisation n’intervient, le greffier porte une mention de cessation d’activité au registre.

La société dispose alors d’un délai de trois mois pour régulariser sa situation.

À l’expiration de ce délai, le greffier peut prononcer la radiation d’office conformément à l’article R.123-136 du Code de commerce.

Cette radiation n’est toutefois pas irréversible. L’article R.123-138 du Code de commerce permet à la société de demander le rapport de la radiation lorsqu’elle justifie avoir régularisé sa situation.

La dissolution-liquidation amiable constitue une procédure volontaire de cessation d’activité.

Elle repose sur une décision des associés ou des actionnaires souhaitant mettre fin à l’existence de la société.

Les règles applicables résultent principalement des articles 1844-7 et suivants du Code civil ainsi que des dispositions du Code de commerce.

La procédure se déroule en deux étapes.

Les associés réunis en assemblée générale extraordinaire décident de mettre fin à la société.

Cette décision entraîne :

Le liquidateur est chargé :

Une fois ces opérations achevées, les associés approuvent les comptes de liquidation et demandent la radiation de la société du RCS.

Les deux mécanismes poursuivent des objectifs totalement distincts.

La doctrine résume souvent cette différence en indiquant que la radiation d’office constitue une mesure de police du RCS tandis que la dissolution-liquidation relève du droit des sociétés.

La réponse est non.

C’est probablement le point le plus important dégagé par la jurisprudence récente.

La Cour de cassation considère de manière constante que la radiation d’office n’entraîne pas à elle seule la disparition de la personnalité morale de la société.

Cette solution repose sur une logique simple.

La société a pu contracter des engagements auprès :

La disparition automatique de la personnalité morale rendrait impossible l’exécution de ces obligations.

Or, selon l’article 1844-8 du Code civil, la personnalité morale ne disparaît normalement qu’à l’issue des opérations de liquidation.

La radiation d’office ne constitue donc pas une dissolution.

La Cour rappelle que la personnalité morale subsiste tant que les droits et obligations sociaux n’ont pas été liquidés.

Même après radiation, certaines opérations peuvent demeurer nécessaires :

La Cour confirme qu’une société radiée peut encore agir en justice.

La personnalité morale subsiste tant que l’ensemble des droits et obligations de la société n’a pas disparu.

Une société radiée peut ainsi :

La Cour affirme explicitement que la radiation d’une société du RCS n’entraîne pas la perte de sa personnalité morale.

Cette décision est aujourd’hui fréquemment citée en doctrine pour rappeler que la radiation d’office demeure une mesure administrative distincte de la disparition juridique de la société.

Oui.

Cette question a été tranchée par la Cour de cassation dans un arrêt remarqué du 4 mars 2020.

L’affaire Saint-Maclou

Une SARL avait cédé son fonds de commerce avant d’être radiée d’office du RCS sans avoir été dissoute.

Quelques années plus tard, un contentieux est né à propos de cette cession.

La question posée à la Cour de cassation était la suivante : le gérant de la société radiée pouvait-il encore représenter la société en justice ?

La Cour répond par l’affirmative.

Au visa des articles L.223-18 et R.123-136 du Code de commerce, elle rappelle que :

Par conséquent, la radiation d’office n’a pas pour effet de mettre fin aux fonctions du gérant.

Cette solution apparaît cohérente : une société qui continue juridiquement d’exister doit pouvoir être représentée pour accomplir les actes nécessaires à la défense de ses droits et au respect de ses obligations.

La radiation d’office n’emporte pas automatiquement la disparition des obligations fiscales.

La jurisprudence conduit à distinguer deux situations.

Même radiée du RCS, une société qui continue d’exercer une activité peut demeurer redevable de ses impôts professionnels.

Lorsque l’activité économique a effectivement disparu, les impositions liées à cette activité cessent selon les règles fiscales applicables.

En réalité, la radiation n’a pas d’effet fiscal automatique.

Ce qui importe est l’existence ou non d’une activité imposable.

La doctrine souligne souvent l’existence de trois réalités différentes concernant une société.

Il correspond à l’inscription de la société au registre du commerce et des sociétés.

La radiation d’office agit directement sur ce statut.

Il correspond à l’existence de la personnalité morale.

Ce statut peut subsister malgré la radiation.

Il dépend de l’existence d’une activité économique imposable.

La radiation d’office n’a pas d’incidence automatique sur ce point.

Cette distinction explique pourquoi une société radiée peut encore exister juridiquement et, dans certains cas, continuer à être soumise à certaines obligations fiscales.

La radiation d’office et la dissolution-liquidation amiable répondent à des logiques radicalement différentes.

La radiation d’office est une mesure administrative destinée à assurer la fiabilité du registre du commerce et des sociétés. Elle ne constitue ni une dissolution ni une liquidation.

La société radiée conserve en principe sa personnalité morale, peut continuer à agir en justice et demeure représentée par son dirigeant tant qu’aucune dissolution n’est intervenue.

À l’inverse, la dissolution-liquidation amiable est une procédure volontaire organisée par les associés afin de mettre définitivement fin à l’existence de la société après règlement de son actif et de son passif.

Pour les dirigeants et les associés, cette distinction est essentielle afin d’appréhender correctement les conséquences juridiques, fiscales et administratives de chaque situation.

Votre société a été radiée d’office et vous souhaitez la réactiver ? Le JSS vous propose de vous accompagner dans vos formalités.

Pour plus d’informations, n’hésitez pas à contacter notre service de formalités.

Recourir au JSS en tant que mandataire pour les formalités vous assure :

Article suivant

0 Commentaire

Laisser un commentaire

Votre adresse e-mail et votre nom de famille ne seront pas publiée. Les champs obligatoires sont indiqués avec *