Article précédent

La cession de fonds de commerce est une opération majeure dans la vie d’une entreprise. Qu’il s’agisse de transmettre une activité, de partir à la retraite ou de se recentrer sur un autre projet, cette vente obéit à une procédure strictement encadrée par la loi. Pour sécuriser la transaction et protéger les parties, chaque étape doit être maîtrisée. MyJSS vous propose un guide clair et complet pour comprendre les enjeux et réussir votre cession de fonds de commerce.

Avant d’aborder la procédure, il est essentiel de bien définir ce qu’est un fonds de commerce et les éléments qui entrent – ou non – dans la cession.

Le fonds de commerce est un ensemble d’éléments incorporels et corporels permettant l’exploitation d’une activité commerciale. Les éléments incorporels constituent souvent la valeur principale du fonds.

Ils comprennent notamment :

Ces éléments sont indissociables de l’activité et jouent un rôle central dans l’évaluation du fonds de commerce.

La cession de fonds de commerce peut également porter sur des éléments corporels, c’est-à-dire matériels.

Il s’agit principalement :

Ces éléments doivent être précisément listés dans l’acte de cession afin d’éviter toute ambiguïté entre le cédant et le cessionnaire.

Certains éléments ne font pas partie du fonds de commerce et sont donc exclus de la cession, sauf stipulation contraire.

C’est notamment le cas :

Il est essentiel d’identifier clairement ces exclusions pour sécuriser juridiquement l’opération.

La cession de fonds de commerce suit une procédure rigoureuse, destinée à protéger le cessionnaire, le cédant et les créanciers.

L’acte de cession, qu’il soit sous seing privé ou notarié, doit contenir plusieurs mentions obligatoires prévues par le Code de commerce.

Parmi elles figurent notamment :

L’absence ou l’inexactitude de ces mentions peut entraîner la nullité de la cession ou engager la responsabilité du cédant.

L’acte de cession doit être enregistré auprès du service des impôts compétent à l’adresse du fonds dans un délai de 30 jours à compter de sa signature. Le cessionnaire s’occupe généralement de cette partie.

Cette formalité s’accompagne du paiement des droits d’enregistrement (par le cessionnaire également), calculés sur le prix de cession du fonds de commerce, selon un barème légal. Le non-respect de cette obligation peut entraîner des pénalités financières.

Si l’acte de cession de fonds est notarié, c’est le notaire qui procèdera automatiquement à l’enregistrement (les droits seront toujours payés par le cessionnaire).

La cession de fonds de commerce doit faire l’objet de publications légales obligatoires.

Une annonce légale doit être publiée dans un support habilité pour les annonces légales (SHAL) afin d’informer les tiers dans les 15 jours suivant la signature de l’acte avec la mention d’enregistrement. Par ailleurs, un avis provisoire peut être publié au Bulletin officiel des annonces civiles et commerciales (BODACC).

Ces publications permettent aux créanciers du cédant d’exercer, le cas échéant, leur droit d’opposition sur le prix de vente dans les délais légaux et pour le vendeur de récupérer plus vite son prix de vente.

La publication des annonces légales est une étape clé de la cession de fonds de commerce. Une annonce incomplète ou non conforme peut fragiliser l’ensemble de l’opération.

Avec MyJSS, vous bénéficiez d’un accompagnement fiable et rapide pour la rédaction et la publication de vos annonces légales. Nos experts veillent au respect des tions légales et des délais, afin de sécuriser votre cession et de vous faire gagner un temps précieux.

La cession de fonds de commerce est-elle obligatoire par acte notarié ?

Non, la cession peut être réalisée par acte sous seing privé ou par acte notarié, selon le choix des parties.

Quel est le délai d’opposition des créanciers ?

Les créanciers disposent d’un délai de 10 jours à compter de la dernière publication pour former opposition sur le prix de cession.

Le salarié est-il automatiquement transféré avec le fonds ?

Oui, les contrats de travail en cours sont automatiquement transférés au cessionnaire, conformément à l’article L1224-1 du Code du travail.

Peut-on céder un fonds de commerce sans clientèle ?

Non, la clientèle est un élément essentiel du fonds de commerce. Son absence peut remettre en cause la qualification même de fonds.

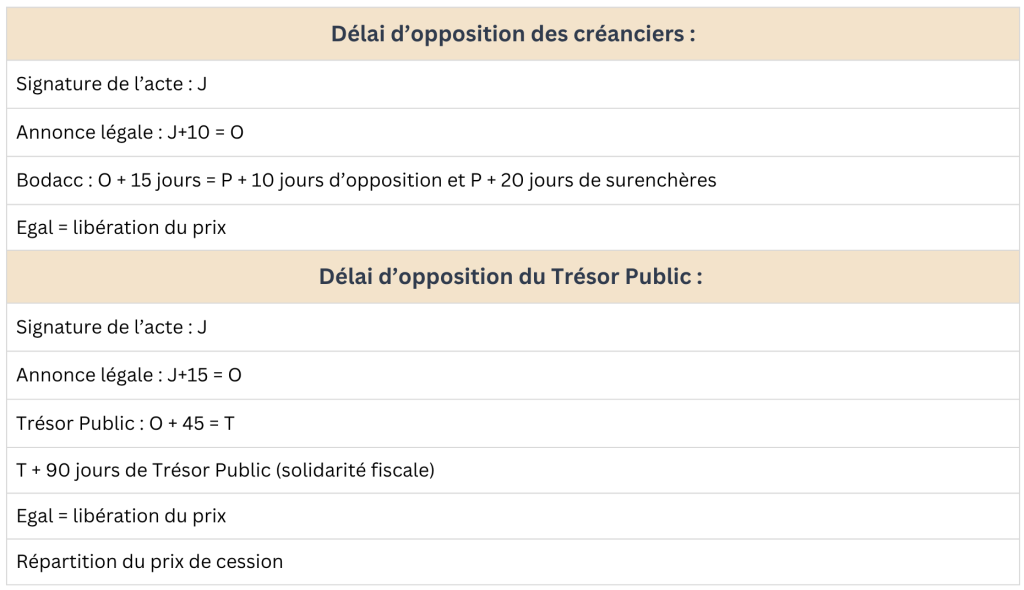

Quel est le délai de libération du prix ?

Le délai moyen est de 4 à 5 mois tout cumulé :

Quels sont les droits d’enregistrement pour les cessions de fonds de commerce ?

Le calcul des droits d’enregistrement s’effectue par tranche en fonction du prix de vente :

Prix de vente de 0 à 23 000 €uros : 0 % ; prix de vente de 23 000 € à 200 000 €uros : 3 % ; prix de vente supérieur à 200 000 € : 5 %.

Que devient la licence de débit de boisson ?

Tout débitant de boissons doit être titulaire d’une licence. Toute personne qui veut ouvrir un café, un cabaret, un débit de boissons à consommer sur place est tenue de faire, quinze jours au moins à l’avance une déclaration à la Préfecture de Police pour Paris et dans les autres communes, à la Mairie.

Dans les trois jours de la déclaration, le Maire de la commune en transmet une copie intégrale au Procureur de la République, ainsi qu’au Préfet. C’est le Procureur de la République qui se livre à l’examen de la capacité du déclarant à ouvrir un débit.

Cette déclaration devrait également être faite en cas d’engagement d’un salarié auquel le gérant de la société s’en remet pour la bonne exploitation du fonds, dès lors que ce salarié peut être regardé comme un exploitant.

La licence IV doit être transférée au service des contributions indirectes des impôts.

Quand et comment déclarer la mutation du fonds de commerce ?

Le formulaire n° 2672 permet de déclarer les mutations à titre onéreux de fonds de commerce ou de clientèle soumises aux droits d’enregistrement. Il est accompagné d’un état du matériel et des marchandises neuves cédées avec le fonds (formulaire n° 2676). La déclaration n° 2672 ainsi que l’état n° 2676 doivent être déposés chacun, en triple exemplaire : – au service chargé de l’enregistrement dans le ressort duquel réside le notaire rédacteur lorsque la mutation de fonds de commerce ou de clientèle est constatée par un acte notarié ; – au service chargé de l’enregistrement du lieu de situation du fonds de commerce ou de la clientèle (lieu d’exercice de l’activité) lorsque la mutation est verbale ou constatée par un acte sous seing privé ; – au service de la publicité foncière compétent lorsque la mutation est constatée par un acte notarié portant à la fois sur un immeuble et un fonds de commerce ou une clientèle.

Pourquoi le prix est sous séquestre ?

À compter de la publicité au Bodacc, les créanciers de l’entreprise disposent d’un délai de 10 jours pour s’opposer au paiement du prix du fonds de commerce dans les mains du cédant. Les créanciers indiquent, par lettre recommandée avec accusé de réception ou par acte extrajudiciaire transmis au domicile de l’acquéreur, le montant et les causes de la créance.

Au cours de cette période, le prix de cession est dit « indisponible », l’acquéreur ne doit pas payer le prix du fonds dans les mains du cédant avant l’expiration du délai.

Puis, si des oppositions se manifestent, l’indisponibilité du prix est prolongée. Le prix de la cession est alors conservé temporairement par un séquestre juridique (avocat ou notaire de l’acquéreur).

Le séquestre est ensuite tenu d’effectuer la répartition amiable du prix aux créanciers dans les 105 jours qui suivent la date de l’acte de vente.

Quand et comment réaliser une déclaration de résultat pour le cédant ?

La cession de l’entreprise individuelle ou de son fonds s’analyse comme une cessation d’activité. Celle-ci doit être déclarée dans un délai de 45 jours à compter de la publication de la cession dans le support d’annonces légales.

Déclaration de résultat :

Pour permettre l’établissement de l’imposition, le cédant doit réaliser une déclaration de résultat. La démarche à effectuer diffère selon le régime d’imposition des bénéfices auquel est soumise l’entreprise : soit en BIC, soit en BNC soit à l’IS.

Par ailleurs, s’il est redevable, le cédant doit déclarer et payer la TVA dans les 60 jours pour le régime réel simplifié et dans les 30 jours pour le régime de TVA réel normal.

Article suivant

0 Commentaire

Laisser un commentaire

Votre adresse e-mail et votre nom de famille ne seront pas publiée. Les champs obligatoires sont indiqués avec *